(Business Lounge Journal – General Management)

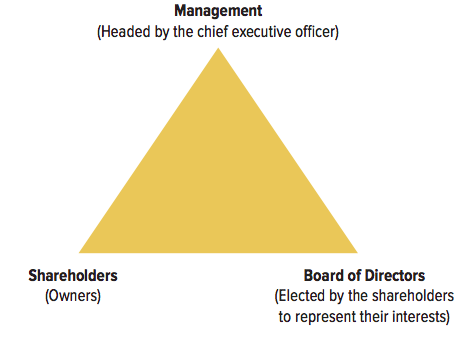

Sebagian besar perusahaan bisnis yang mempekerjakan lebih dari beberapa lusin orang diorganisasikan sebagai korporasi. Tujuan keseluruhan korporasi adalah untuk memaksimalkan keuntungan jangka panjang bagi para pemilik (pemegang saham). Jadi, kita mungkin bertanya: Siapa yang benar-benar bertanggung jawab untuk memenuhi tujuan ini? Robert Monks dan Neil Minow memberikan definisi yang berguna tentang tata kelola perusahaan sebagai “hubungan antara berbagai peserta dalam menentukan arah dan kinerja korporasi. Peserta utama adalah (1) pemegang saham, (2) manajemen (dipimpin oleh kepala eksekutif), dan (3) dewan direksi.”

Elemen Utama Tata Kelola Perusahaan

Dewan direksi (BOD) adalah perwakilan terpilih dari para pemegang saham yang bertugas memastikan bahwa kepentingan dan motif manajemen selaras dengan kepentingan dan motif pemilik (yaitu, pemegang saham). Dalam banyak kasus, BOD tekun dalam memenuhi tujuannya. Misalnya, Intel Corporation, pembuat chip mikroprosesor raksasa senilai $59 miliar, mempraktikkan tata kelola yang baik. BOD mengikuti pedoman untuk memastikan bahwa para anggotanya independen (yaitu, bukan anggota tim manajemen eksekutif dan tidak memiliki hubungan pribadi yang dekat dengan para eksekutif puncak) sehingga mereka dapat memberikan pengawasan yang tepat; memiliki pedoman yang jelas tentang pemilihan kandidat direktur (untuk menghindari “kroniisme”). Menyediakan prosedur terperinci untuk evaluasi formal terhadap para direktur dan pejabat tinggi perusahaan. Pedoman tersebut berfungsi untuk memastikan bahwa manajemen bertindak demi kepentingan terbaik para pemegang saham.

Baru-baru ini, ada banyak kritik serta sinisme dari warga negara dan pers bisnis tentang kinerja buruk yang dilakukan oleh manajemen dan BOD perusahaan besar. Kita hanya perlu melihat skandal di perusahaan-perusahaan seperti Arthur Andersen, Best Buy, Olympus, Enron, Volkswagen, dan Wells Fargo. Penyimpangan seperti itu telah menyebabkan terkikisnya kepercayaan publik terhadap perusahaan. Misalnya, menurut CNBC/BursonMarsteller Corporation Perception Indicator tahun 2014, survei global terhadap 25.000 orang, hanya 52 persen masyarakat di pasar maju yang memiliki pandangan positif terhadap korporasi. Empat puluh lima persen merasa korporasi memiliki “pengaruh yang terlalu besar terhadap pemerintah.” Lebih dari separuh masyarakat AS mengatakan korporasi yang “kuat dan berpengaruh” adalah “buruk” bahkan jika mereka mempromosikan inovasi dan pertumbuhan, dan hanya 9 persen masyarakat di Amerika Serikat yang mengatakan CEO perusahaan adalah “salah satu yang paling dihormati” di masyarakat.

Mungkin, sebagian dari tanggung jawab—atau kesalahan—terletak pada dewan direksi yang sering kali tidak melaksanakan misi inti mereka: memberikan pengawasan yang kuat dan dukungan strategis bagi upaya manajemen untuk menciptakan nilai jangka panjang. Dalam sebuah studi baru-baru ini oleh McKinsey & Co., hanya 34 persen dari 772 direktur yang setuju bahwa dewan tempat mereka bertugas sepenuhnya memahami strategi perusahaan mereka. Dan hanya 22 persen yang mengklaim dewan mereka sepenuhnya menyadari bagaimana perusahaan mereka menciptakan nilai. Terakhir, hanya 16 persen yang menyatakan dewan direksi mereka memiliki pemahaman yang kuat tentang dinamika industri perusahaan mereka.

Salah satu bidang yang paling membuat publik marah adalah kompensasi berlebihan bagi para eksekutif puncak perusahaan-perusahaan terkenal. Sekarang jelas bahwa sebagian besar bonus yang diberikan kepada para eksekutif di Wall Street di masa lalu tidak layak diterima. Contohnya, tahun 2011 adalah tahun yang buruk bagi saham keuangan: 35 dari 50 saham perusahaan keuangan terbesar jatuh tahun itu. Sektor ini merugi 17 persen—dibandingkan dengan kinerja yang datar untuk Standard & Poor’s 500. Namun, bahkan ketika sektor ini berjuang, gaji rata-rata CEO perusahaan keuangan naik 20,4 persen. Misalnya, CEO JPMorgan Jamie Dimon adalah bankir dengan gaji tertinggi—dengan kompensasi $23,1 juta, peningkatan 11 persen dari tahun sebelumnya. Pemegang saham perusahaan tidak seberuntung itu—sahamnya turun 20 persen.

Tentu saja, gaji eksekutif tidak terbatas pada lembaga keuangan. Sebuah studi yang dirilis pada tahun 2016 berjudul “100 CEO dengan Gaji Tertinggi” membahas apa yang dilihatnya sebagai “kesenjangan mendasar antara gaji CEO dan kinerja.”50 Studi tersebut menemukan bahwa gaji CEO tumbuh 997 persen selama periode 36 tahun terakhir—tingkat yang melampaui pertumbuhan biaya hidup, produktivitas ekonomi, dan pasar saham. Penulis utama, Rosanna Weaver, berpendapat bahwa poin terakhir membantah “klaim bahwa pertumbuhan gaji CEO mencerminkan ‘kinerja’ perusahaan, nilai sahamnya, atau kemampuan CEO untuk melakukan apa pun kecuali menaikkan jumlah gajinya secara tidak proporsional.”

Jelas, ada kebutuhan kuat untuk tata kelola perusahaan yang lebih baik. Kita fokus pada tiga mekanisme penting untuk memastikan tata kelola perusahaan yang efektif: dewan direksi yang efektif dan terlibat, aktivisme pemegang saham, dan penghargaan serta insentif manajerial yang tepat. Selain kontrol internal ini, peran penting dimainkan oleh berbagai mekanisme kontrol eksternal. Ini termasuk auditor, bank, analis, pers keuangan yang aktif, dan ancaman pengambilalihan yang tidak bersahabat.

Perspektif Alternatif Manajemen Pemangku Kepentingan

Menciptakan keuntungan jangka panjang bagi para pemegang saham merupakan tujuan utama dari perusahaan publik. Seperti yang dikemukakan oleh mantan wakil ketua Chrysler Robert Lutz, “Kami di sini untuk melayani pemegang saham dan menciptakan nilai bagi pemegang saham. Saya menegaskan bahwa satu-satunya orang yang memiliki perusahaan adalah orang yang membayar mahal untuk itu.”

Meskipun menciptakan nilai bagi pemegang saham adalah hal yang utama, manajer yang hanya berfokus pada kepentingan pemilik bisnis akan sering membuat keputusan yang buruk yang berujung pada hasil yang negatif dan tidak terduga. Misalnya, keputusan seperti PHK massal untuk meningkatkan keuntungan, mengabaikan isu-isu yang terkait dengan konservasi lingkungan alam untuk menghemat uang, dan memberikan tekanan berlebihan pada pemasok untuk menurunkan harga dapat merugikan perusahaan dalam jangka panjang. Tindakan tersebut kemungkinan akan berujung pada hasil negatif seperti karyawan yang terasing, peningkatan pengawasan dan denda pemerintah, dan pemasok yang tidak loyal.

Jelas, selain pemegang saham, ada pemangku kepentingan lain (misalnya, pemasok, pelanggan) yang harus diperhitungkan dalam proses manajemen strategis. Pemangku kepentingan dapat didefinisikan sebagai individu atau kelompok, di dalam atau di luar perusahaan, yang memiliki kepentingan dan dapat memengaruhi kinerja organisasi. Setiap kelompok pemangku kepentingan mengajukan berbagai klaim terhadap perusahaan. Lampiran

Zero Sum atau Simbiosis? Ada dua cara yang berlawanan dalam memandang peran manajemen pemangku kepentingan. Yang pertama dapat disebut “zero sum.” Di sini, berbagai pemangku kepentingan bersaing untuk mendapatkan sumber daya organisasi: keuntungan satu individu atau kelompok adalah kerugian individu atau kelompok lain. Misalnya, karyawan menginginkan upah yang lebih tinggi (yang menurunkan laba), pemasok menginginkan harga yang lebih tinggi untuk input mereka dan waktu pengiriman yang lebih lambat dan lebih fleksibel (yang menaikkan biaya), pelanggan menginginkan pengiriman yang cepat dan kualitas yang lebih tinggi (yang menaikkan biaya), masyarakat luas menginginkan sumbangan amal (yang mengambil uang dari tujuan perusahaan), dan seterusnya. Pemikiran zero-sum ini berakar, sebagian, pada konflik tradisional antara pekerja dan manajemen, yang mengarah pada pembentukan serikat pekerja dan terkadang berakhir dengan negosiasi serikat pekerja-manajemen yang saling bertentangan dan pemogokan yang panjang dan pahit.

Pertimbangkan, misalnya, banyaknya tantangan pemangku kepentingan yang dihadapi Walmart, pengecer terbesar di dunia. Walmart berusaha keras untuk meningkatkan pertumbuhan sementara banyak pemangku kepentingan mengamati dengan cemas: karyawan dan serikat pekerja; pemegang saham, investor, dan kreditor; pemasok dan mitra usaha patungan; pemerintah Amerika Serikat dan negara-negara lain tempat pengecer beroperasi; dan pelanggan. Selain itu, banyak organisasi non-pemerintah (LSM), khususnya di negara-negara tempat pengecer membeli produknya, memantau Walmart dengan saksama. Para pemangku kepentingan Walmart memiliki kepentingan yang berbeda, dan tidak semuanya memiliki tujuan yang sama dengan perusahaan.

Akan selalu ada tuntutan yang saling bertentangan pada organisasi. Namun, organisasi dapat memperoleh manfaat bersama melalui simbiosis pemangku kepentingan, yang mengakui bahwa pemangku kepentingan saling bergantung satu sama lain untuk mencapai keberhasilan dan kesejahteraan mereka.

Pertimbangkan “pemadatan deterjen cucian” Procter & Gamble, sebuah teknik untuk memadatkan lebih banyak daya pembersih ke dalam konsentrasi yang semakin kecil.

P&G menyempurnakan teknik yang dapat memadatkan dua atau tiga kali lebih banyak bubuk pembersih ke dalam konsentrasi cair. Terobosan luar biasa ini tidak hanya mengubah kebiasaan belanja konsumen, tetapi juga merevolusi ekonomi rantai pasokan industri. Berikut ini adalah dampaknya terhadap beberapa pemangku kepentingan utama:

Konsumen menyukai cairan pekat karena lebih mudah dibawa, dituang, dan disimpan. Sementara itu, pengecer lebih menyukainya karena tidak memakan banyak tempat di lantai dan rak, yang menghasilkan penjualan per kaki persegi yang lebih tinggi—yang merupakan hal penting bagi Walmart, Target, dan pengecer besar lainnya. Sementara itu, perusahaan pengiriman dan grosir lebih menyukai produk berukuran kecil karena botol yang lebih kecil berarti konsumsi bahan bakar yang lebih sedikit dan pemanfaatan ruang gudang yang lebih baik. Dan, terakhir, para pencinta lingkungan lebih menyukai produk tersebut karena menggunakan lebih sedikit kemasan dan menghasilkan lebih sedikit limbah daripada produk konvensional.

Inilah yang disebut dengan simbiosis pemangku kepentingan, yang mengakui bahwa pemangku kepentingan saling bergantung satu sama lain.