(Business Lounge Journal – Manage Risk)

Masih ingat dengan artikel saya yang sebelumnya tentang 6 tren struktural akan mengubah manajemen risiko bank selama sepuluh tahun ke depan?

Melanjutkan artikel saya sebelumnya tentang masa depan fungsi risk manangement di perbankan, maka saya mengulang sedikit survei yang dilakukan Mc Kinsey and Company. Menurut survei tersebut, ada enam tren struktural kemungkinan besar akan membentuk kembali secara fundamental manajemen risiko bank selama sepuluh tahun ke depan. Enam tren struktural akan mengubah manajemen risiko bank selama sepuluh tahun ke depan adalah:

Tren 1: Ekspansi lanjutan dari luas dan dalamnya regulasi

Tren 2: Mengubah harapan pelanggan

Tren 3: Teknologi dan analitik sebagai risk muscle

Tren 4: Jenis risiko tambahan (nonkeuangan) muncul

Tren 5: Keputusan risiko yang lebih baik melalui pengeliminasian bias

Tren 6: Perlu penghematan biaya yang kuat

Pada artikel yang pertama kita telah membahas tentang tren 1: Ekspansi lanjutan dari luas dan dalamnya regulasi. Lalu pada artikel berikutnya kita telah membahas tren 2 tentang mengubah harapan pelanggan dan tren 3 Teknologi dan analitik sebagai risk muscle.

Nah, pada kesempatan kali ini kita akan membahas tren 4, 5 dan 6 sekaligus yang tak kalah pentingnya.

Tren 4: Jenis risiko tambahan (nonkeuangan) muncul

Meskipun pengelolaan risiko keuangan telah meningkat secara signifikan selama 20 tahun terakhir, hal ini tidak demikian halnya dengan jenis risiko lainnya, terutama risiko nonkeuangan.

Kenaikan denda, kerugian, dan biaya hukum yang luar biasa terkait dengan risiko operasional dan kepatuhan selama lima tahun terakhir telah memaksa bank untuk lebih memperhatikan risiko ini.

Risiko ini mungkin akan meningkat lebih jauh lagi. Karena tren peraturan yang lebih luas dibahas sebelumnya dan dengan ekspektasi kenaikan kebutuhan modal untuk risiko operasional.

Tren 5: Keputusan risiko yang lebih baik melalui pengeliminasian bias

Risiko lainnya adalah membuat keputusan yang salah karena bias yang tidak dikenali.

Selama 30 tahun terakhir, langkah besar telah dibuat dalam memahami bagaimana manusia sejati sesungguhnya. Bukan Homo economicus dari teori ekonomi tradisional,yang membuat keputusan ekonomi.

Berdasarkan survei dipelajari bahwa ketika orang mencoba untuk mendekati masalah secara rasional dan rajin, keputusan mereka seringkali kurang optimal. Hal ini karena ada berbagai bias sadar dan tidak sadar.

Orang terlalu percaya diri (misalnya, 93 persen pengemudi mobil di Amerika Serikat menempatkan diri mereka di 50 persen teratas dari semua pengemudi; 87 persen mahasiswa MBA Stanford menilai diri mereka di atas rata-rata dalam sebuah percobaan).

Bisnis tidak terkecuali untuk kasus ini. Misalnya, kasus bisnis hampir selalu digelembungkan.

Hasil survei, mereka mencari konfirmasi dan mengabaikan bukti yang tidak sesuai dengan gambar. “Jangkar” sering terjadi dalam diskusi kelompok; misalnya, jika orang pertama yang angkat bicara membantah mendukung hasil. Kemungkinannya sangat tinggi bahwa sebagian besar, jika tidak semua, yang lain akan memilih hasil yang sama nanti.

Dalam konteks manajemen risiko bank, pikirkan aplikasi kredit untuk pinjaman korporasi yang berbunyi, “Meskipun tim manajemen baru saja bergabung dengan perusahaan, mereka itu sangat berpengalaman. Artinya: “Dalam kasus ini, credit officer tampaknya telah mengambil keputusan, menginginkan kredit disetujui dan meletakkan bukti penyeimbang dalam sebuah narasi yang menetralkan bukti yang berpotensi negatif. Ini hanya beberapa bias yang paling penting.

Akademisi dan praktisi terkemuka telah menerjemahkan wawasan ini ke dalam teknik untuk mengatasi bias seperti itu dan berbagai industri mulai menerapkannya dengan menjanjikan hasil. Walaupun belum teruji kebenarannya.

Beberapa sektor tersebut jauh lebih maju di arena ini daripada perbankan. Misalnya, beberapa utilitas energi yang harus melakukan investasi bernilai miliaran dolar yang dapat menghasilkan atau menghancurkan perusahaan (misalnya: membangun pembangkit listrik tenaga nuklir). Mereka telah sepenuhnya mendesain ulang jurusan mereka, proses keputusan investasi dengan bantuan teknik ini.

Ini sangat relevan bagi bank, yang membuat ribuan keputusan berisiko setiap hari. Karena setiap bias yang memengaruhi setiap keputusan dapat menyebabkan keputusan penjaminan emisi yang salah atau penetapan harga yang buruk.

Tidak hanya itu, efek yang lebih parah dapat terjadi. Dengan beberapa keputusan yang bias memiliki efek kumulatif pada tingkat risiko bank secara keseluruhan.

Survei Mc Kinsey mengharapkan kemajuan yang signifikan dalam pengembangan dan penggunaan teknik de-biasing dalam waktu dekat.

Fungsi risiko bank sudah dapat menerapkan hal-hal sebagai berikut:

- Pengakuan Bias.

Langkah pertama adalah penilaian keputusan risiko mana di bank yang bias. Setelah ini dipahami, lebih mudah untuk mengidentifikasi mereka dan mengurangi dampaknya. Kelihatannya kurang biasa daripada kedengarannya.

Meskipun relatif jelas bahwa bias selalu ada ketika orang membuat keputusan berisiko, seperti dalam kasus penjaminan pinjaman perusahaan besar, apakah ini juga berlaku untuk model ini?

Mereka tentu kurang bermasalah dibandingkan keputusan kredit yang dibuat oleh orang. Namun, mereka tunduk pada bias ketika dibangun.

Model regresi tradisional dimulai dengan hipotesis pemodel tentang faktor mana yang memiliki kekuatan prediksi dan harus dimasukkan. Menjelajahi pembelajaran mesin menawarkan alternatif pendekatan, di mana algoritme itu sendiri menentukan pemicu risiko.

- Teknik Eliminasi

Bank dapat menggunakan tiga teknik untuk mengurangi atau menghindari keputusan yang bias:

- Pengukuran analitis memberikan lebih banyak input berbasis fakta kepada pembuat keputusan;

- teknik debat membantu menghilangkan bias dari percakapan dan keputusan;

- dan langkah-langkah organisasi menanamkan cara baru pengambilan keputusan ke dalam perusahaan (bukti 4).

Tren 6: Perlu penghematan biaya yang kuat

Sistem perbankan mengalami penurunan margin yang lambat namun konstan di sebagian besar wilayah geografis dan kategori produk.

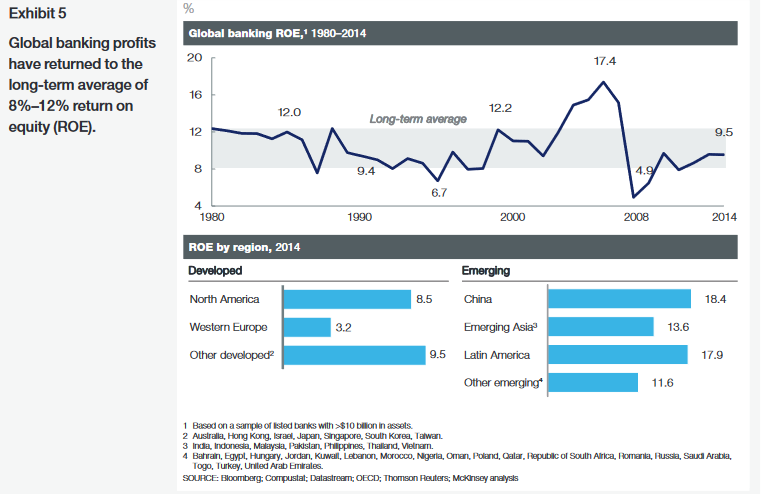

Bank telah bekerja sangat keras dan menggunakan biaya operasional perbaikan untuk mengkompensasi penurunan ini, menghasilkan return on equity yang konstan di ujung bawah rata-rata jangka panjang, yang berada di satu digit atas (Bukti 5).

Meskipun mungkin akan ada perbedaan regional yang substansial, tekanan ke bawah terus berlanjut margin diperkirakan akan berlanjut di semua wilayah geografis. Diharapkan tekanan ini dipercepat karena pengetatan peraturan lebih lanjut (misalnya, persyaratan modal, peningkatan biaya kepatuhan) dan munculnya penyerang digital berbiaya rendah.

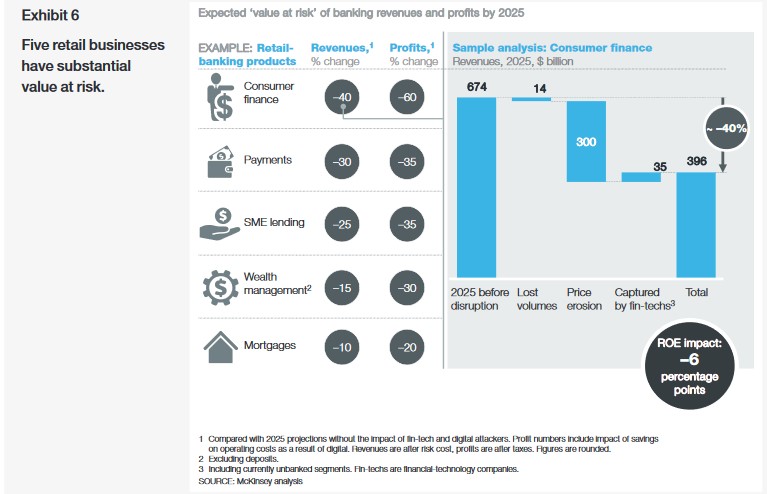

Beberapa produk diperkirakan akan sangat terpengaruh. Misalnya, pada tahun 2025, hingga 40 persen pendapatan dapat berisiko pada kategori produk tertentu jika bank tidak bertindak (Bukti 6).

Sebagai akibat dari gangguan ini, bank mungkin perlu memikirkan kembali biaya operasionalnya, sehingga dapat memberikan nilai lebih dengan biaya lebih rendah.

Setelah bank mengeksploitasi tradisi pendekatan pemotongan biaya inkremental seperti zero-based budgeting, value-added analysis (yaitu, manajemen permintaan), dan outsourcing.

Maka percayalah bahwa penyederhanaan, standardisasi, dan digitalisasi kemungkinan besar akan menjadi satu-satunya jalan yang tersisa untuk penghematan biaya yang besar.