(Business Lounge Journal – Essay on Global)

Meskipun tingkat adopsi digital masih tinggi, Survei Sentimen Digital terbaru oleh McKinsey menemukan bahwa konsumen Eropa tidak yakin tentang masa depannya.

Tetapi peluang yang jelas untuk pertumbuhan digital ada bagi perusahaan yang tahu ke mana harus mencari pasar.

Saat COVID-19 mencapai puncaknya, digital menjadi satu-satunya pilihan bagi konsumen Eropa untuk mendapatkan kebutuhan mereka.

Tetapi dengan berakhirnya pandemi terburuk, konsumen Eropa tidak hanya menjelajah lebih banyak ke dunia analog tetapi juga meminta lebih banyak dari dunia digital.

Perusahaan perlu memperhatikan, terutama karena kekhawatiran baru yang berasal dari ketidakpastian ekonomi dan geopolitik menciptakan lebih banyak kegelisahan di antara konsumen, bisnis, dan pemerintah.

Survei Sentimen Digital tahunan ketiga Mckinsey menemukan bahwa di Eropa terlepas dari perkiraan pertumbuhan aktivitas offline setelah berakhirnya karantina terkait COVID-19, adopsi digital tetap kuat.

Tetapi dengan meningkatnya ketidakpastian, perusahaan perlu fokus untuk menjadi lebih digital, kemampuan yang telah ditunjukkan oleh pengalaman masa lalu mengarah pada ketahanan yang lebih besar dengan membuka pasar baru, meningkatkan efisiensi, dan meningkatkan pengambilan keputusan.

Baca juga :DIGITAL LEADERSHIP DAN TRANSFORMASI DIGITAL

Ketidakpastian ini menggarisbawahi kebutuhan untuk melipatgandakan tiga bidang utama peluang digital yang diungkapkan survei ini: pengalaman pengguna, seluler, dan interaksi yang menghasilkan pendapatan.

Survei tahun ini juga membawa pesan yang kuat: perusahaan perlu berinvestasi secara berbeda dalam penawaran digital.

Sementara investasi TI telah melonjak dalam dua tahun terakhir untuk memungkinkan pertumbuhan adopsi digital, investasi ini tidak sepenuhnya diarahkan pada area yang paling dihargai oleh konsumen saat ini.

Lima grafik berikut menceritakan kisah di balik tren yang terjadi dan bagaimana perusahaan dapat bertindak.

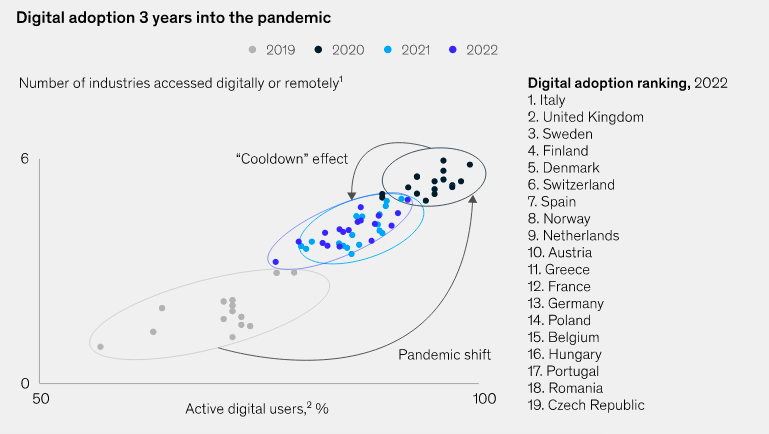

- Adopsi digital telah tenang, tetapi penggunaan melonjak secara keseluruhan

Meskipun adopsi digital telah seperti yang diharapkan, namun ada sedikit penurunan dari saat pandemi, Eropa masih mencatat jumlah pengguna digital sekitar 100 juta sejak 2019.

Orang Eropa berinteraksi secara digital dengan industri dua kali lebih banyak daripada sebelum pandemi.

Perbankan, bahan makanan, dan perawatan kesehatan membuat keuntungan terbesar di negara-negara dengan tingkat adopsi yang tinggi, dengan sektor publik, utilitas, dan asuransi tertinggal.

Namun, di negara-negara dengan adopsi digital yang rendah, bank dan operator telekomunikasi mempertahankan keuntungan terbaik mereka, sementara pendidikan, ritel, dan layanan kesehatan tertinggal.

Adopsi digital selama pandemi berkorelasi kuat dengan PDB per kapita suatu negara: dari enam negara dengan tingkat adopsi tertinggi, lima (Denmark, Finlandia, Swedia, Swiss, dan Inggris Raya) memiliki PDB per kapita di atas €45.000.

Di ujung lain spektrum, negara-negara di mana PDB per kapita kurang dari €30.000 (Republik Ceko, Hongaria, Polandia, dan Rumania) memiliki tingkat adopsi yang jauh lebih rendah; dua pengecualian untuk tren ini adalah Yunani dan Portugal, yang mengalami pertumbuhan yang sangat kuat dalam penggunaan digital dalam pendidikan dan perawatan kesehatan, meskipun adopsi melambat pada tahun 2022.

Pada tingkat demografis, pengadopsi digital yang tinggi—mereka yang berinteraksi secara digital dengan lebih dari tujuh industri—cenderung lebih muda, tinggal di daerah perkotaan, dan memiliki lebih banyak pendidikan dan pendapatan yang tersedia lebih tinggi daripada rekan-rekan mereka.

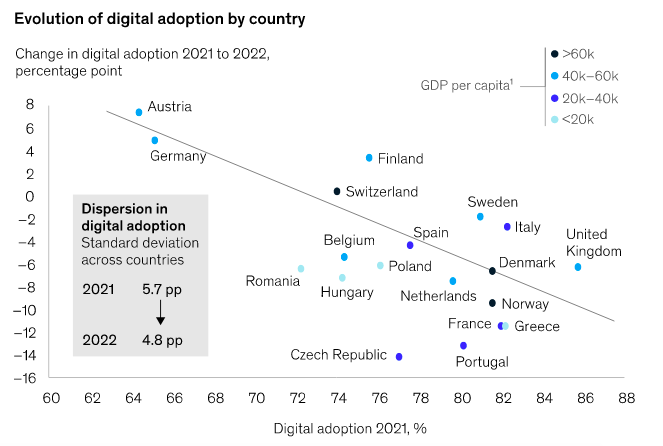

2. Negara-negara bersatu dalam adopsi digital Adopsi digital telah menciptakan konvergensi besar di antara negara-negara di Uni Eropa.

Austria dan Jerman, yang secara tradisional lebih lambat mengadopsi perilaku digital, mengalami lonjakan adopsi terbesar, mengejar industri seperti perbankan, perawatan kesehatan, dan grosir dan juga dalam kepuasan dengan layanan digital.

Inggris Raya memiliki adopsi tertinggi secara keseluruhan, sementara Republik Ceko, Prancis, Yunani, dan Portugal, di sisi lain, mengalami penurunan adopsi terbesar, meskipun kembali ke pertumbuhan yang lebih moderat dari 2020 hingga 2022.

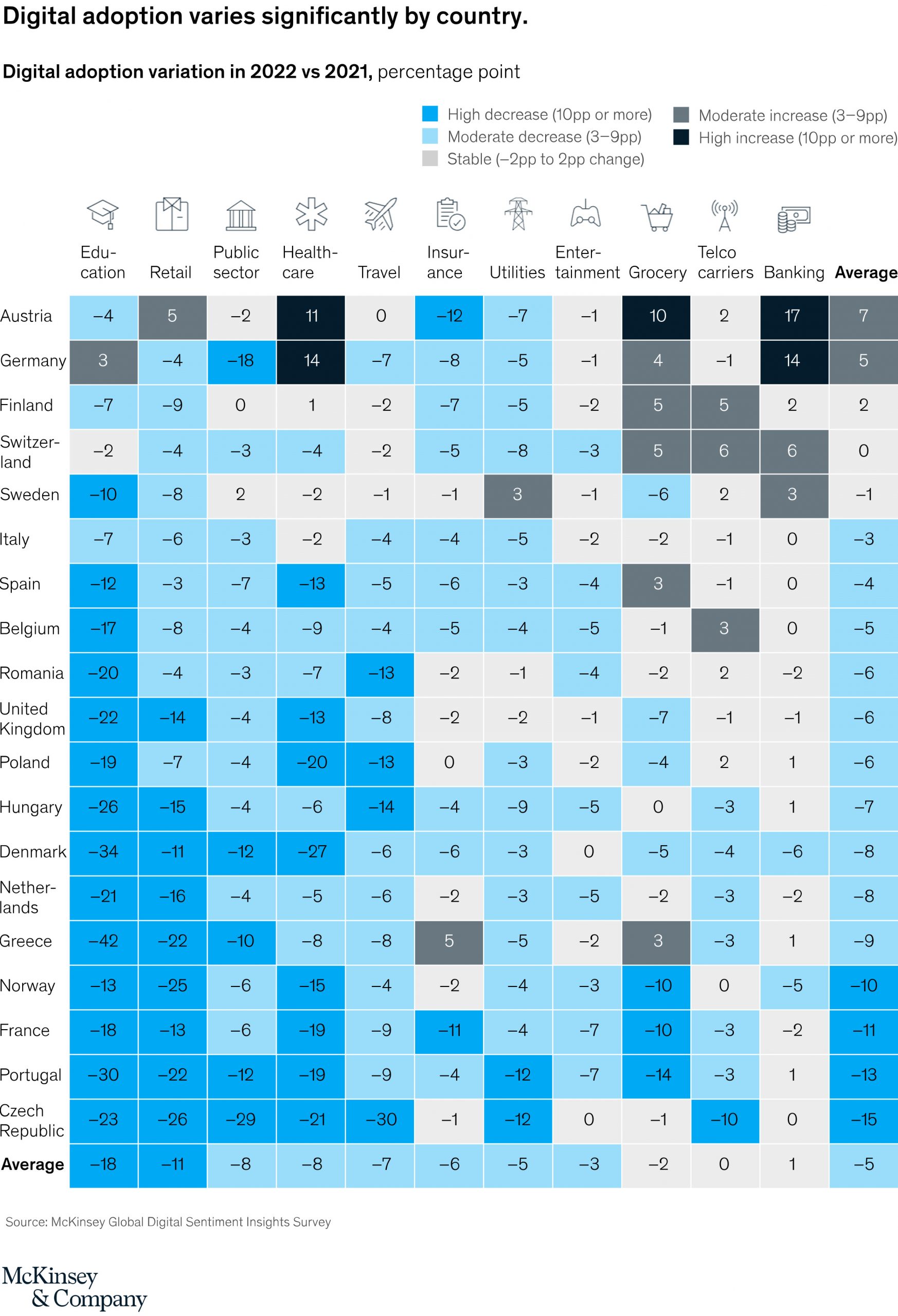

- Ada variasi signifikan dalam adopsi digital berdasarkan sektor dan negara

Secara umum, tren adopsi terbagi menjadi dua kelompok: kelompok pemimpin yang terkonsolidasi, termasuk perbankan, telekomunikasi, dan asuransi, yang mempertahankan tingkat adopsi tinggi sebesar 80 hingga 90 persen, dan kelompok kedua dari sektor “sentuhan tinggi”, termasuk pendidikan, perawatan kesehatan, dan perjalanan, yang hampir secara eksklusif mengandalkan kontak langsung sebelum pandemi.

Negara-negara dengan adopsi digital terbesar menunjukkan, dalam banyak kasus, adopsi yang konsisten di semua sektor, dengan beberapa pengecualian (asuransi di Austria dan sektor publik di Jerman).

Meskipun beberapa praktik digital menurun penggunaannya, beberapa penawaran digital baru, seperti telemedicine, tetap bertahan. Pendidikan terus menjunjung tinggi pengajaran langsung dan, oleh karena itu, menghadapi perjuangan berat yang paling berat dalam adopsi digital di semua negara.

Baca juga :Digitalisasi Fondasi Indonesia Bersaing

Di beberapa sektor, terutama operator grosir dan telekomunikasi, adopsi digital bervariasi secara signifikan di setiap negara.

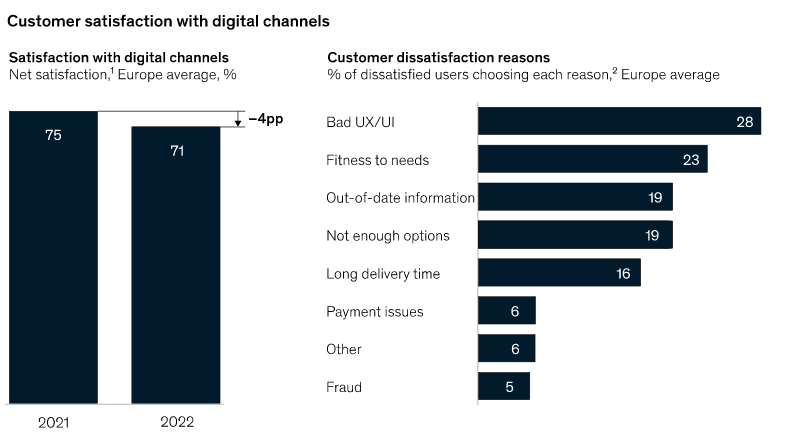

- Meskipun tingkat adopsi tinggi namun kepuasan pelanggan tertinggal

Bahkan dengan tingkat adopsi digital yang tinggi secara historis dan peningkatan historis dalam pembelanjaan digital dan analitik—sekitar 25 persen pertumbuhan dalam dua tahun terakhir di semua industri —tren yang mengecewakan muncul: kepuasan pelanggan dengan pengalaman digital turun empat poin persentase dari tahun 2021.

Pengalaman pengguna yang buruk menduduki puncak daftar poin masalah untuk 28 persen pengguna yang tidak puas.

Kekurangan User interface (UI) and user experience (UX) juga memimpin daftar sumber ketidakpuasan di 15 dari 19 negara Eropa yang disurvei.

Menemukan produk yang sesuai dengan kebutuhan tertentu menjadi perhatian utama bagi 23 persen pengguna, khususnya di pasar pakaian jadi serta ritel umum.

Di sektor-sektor ini, konsumen seringkali tidak dapat menguji produk sebelum membeli dan harus melakukan pengembalian.

Kebutuhan untuk menghindari kontak fisik saat melakukan pembayaran di masa pandemi mendorong peningkatan signifikan dalam sistem pembayaran elektronik baik online maupun di lokasi fisik.

Temuan lain yang mengganggu dalam survei kami adalah bahwa konsumen kehilangan kepercayaan pada saluran digital, yang turun dua poin persentase dibandingkan dengan tahun 2021.

Sumber utama ketidakpercayaan adalah penanganan data pribadi dan serangan siber.

Menariknya, kepercayaan pada proses pembayaran meningkat. Kepuasan dalam saluran digital menurun.

- Faktor eksternal juga mengancam untuk menghambat pertumbuhan digital

Konsumen jelas prihatin dengan ketidakpastian ekonomi. Banyak menyimpan ketakutan yang berasal dari inflasi yang sangat tinggi, volatilitas pasar keuangan, dan kemungkinan pasar bearish yang diperpanjang.

Ketakutan ini dapat dengan mudah diterjemahkan ke dalam kepercayaan konsumen yang lebih rendah.

Survei McKinsey menunjukkan bahwa antisipasi negatif ini dapat secara signifikan mengurangi pengeluaran konsumen untuk perjalanan, bahan makanan, dan barang ritel.

Menariknya, konsumen saat ini tidak mengharapkan perang di Ukraina memiliki banyak efek pada penggunaan digital mereka.

Sekitar 15 hingga 30 persen konsumen Eropa di lima pasar besar Eropa, tiga yang berbatasan dengan Ukraina, mengharapkan dampak negatif pada penggunaan digital dari perang (meskipun Spanyol memiliki sentimen negatif tertinggi).

Selain itu, mereka yang prihatin dengan konflik Ukraina mengatakan mereka kemungkinan akan mengurangi pengeluaran diskresioner mereka. Sementara tingkat sentimen digital negatif saat ini rendah, kami memperkirakan mereka akan meningkat jika situasi Ukraina memburuk.