(Business Lounge Journal – News and Insight)

Seperti sudah kita bahas mengenai rilis report dari AC Ventures dan BCG, (Baca: Indonesia Fintech Industry is a Sleeping Giant Ready to Rise), bahwa betapa pesatnya pertumbuhan bisnis fintech di Indonesa selama satu dekade terakhir ini. Dua hal yang menjadi faktor pendorong hal ini adalah meningkatnya penetrasi digital di Indonesia dan keterlibatan investor yang bertumbuh secara positif.

Namun masih terdapat kesenjangan mengenai akses pendanaan terutama bagi para UMKM. Hal ini dikarenakan sebagian besar dari penduduk Indonesia masih belum terjangkau oleh layanan bank atau termasuk pada underbank population. Tetapi negara dengan jumlah penduduk yang semakin mendekati 300 juta penduduk ini pun menjadi pasar yang besar dan potensil bagi industri fintech.

Untuk memahami hal ini, Boston Consulting Group (BCG) melakukan survei terhadap para stakeholders, termasuk melakukan wawancara mendalam dengan 20 pemimpin industri, serta survei komprehensif pelanggan dan UMKM untuk mengetahui gambaran yang jelas dari ekosistem saat ini, serta evolusi yang diharapkan.

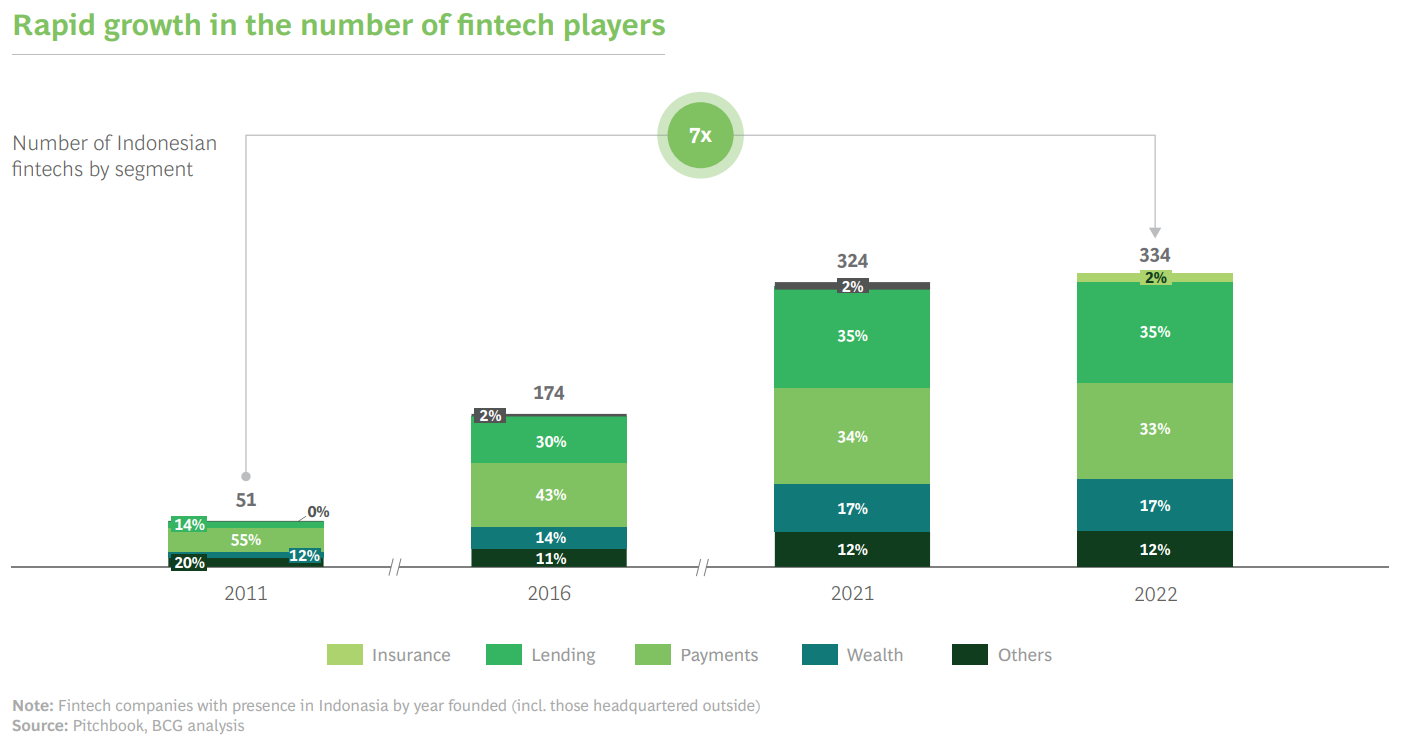

Jumlah pemain fintech di Indonesia telah meningkat sebanyak enam kali lipat selama satu dekade terakhir. Semula tercatat hanya 51 pemain aktif pada tahun 2011 menjadi 334 pada tahun 2022. Pada perkembangan yang terjadi pertama, pertumbuhan yang ada di didominasi oleh segmen pembayaran. Selanjutnya perkembangan secara modern semakin berkembang dan bervariasi dalam pinjaman, pembayaran, dan investasi. Wealthtechs, fintech-focused software as a service (SaaS) dan asuransi sekarang ini mewakili kekuatan pendorong baru yang muncul, dengan sejumlah pendatang baru yang beroperasi di segmen ini, menunjukkan ekosistem fintech Indonesia semakin matang dalam pembayaran serta produk layanan yang semakin canggih.

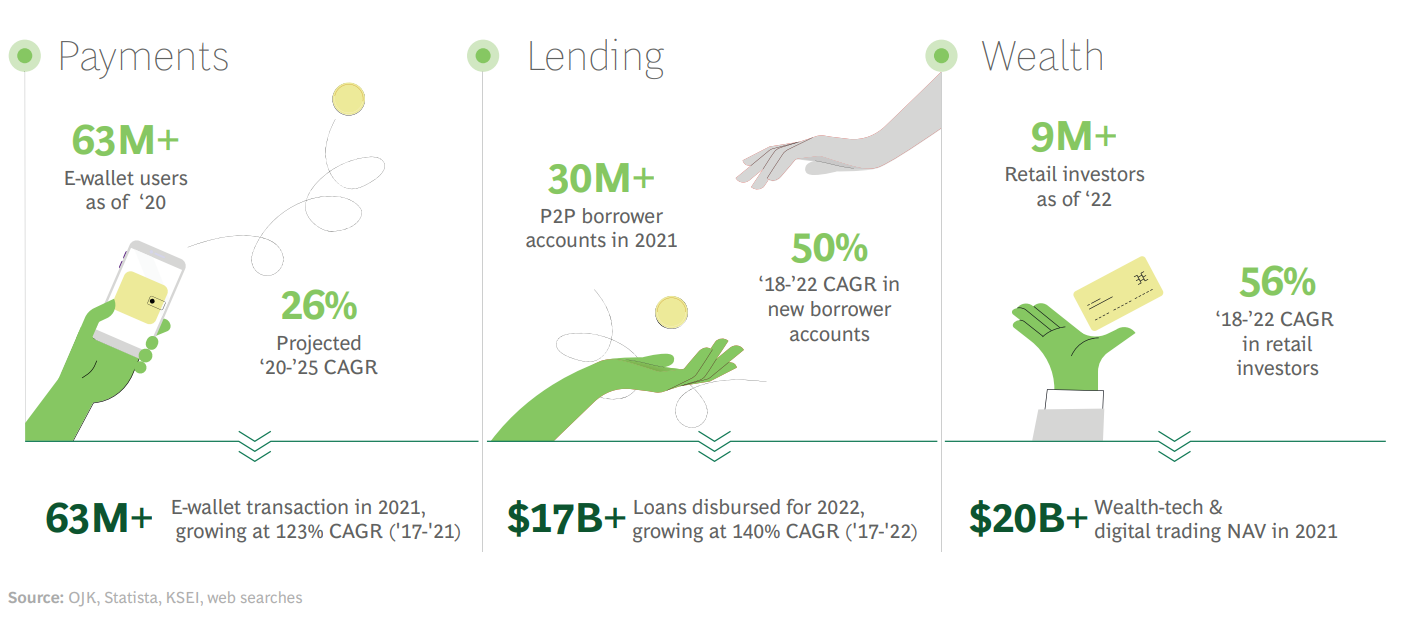

Keterlibatan pelanggan dengan penawaran fintech terus bertambah. Secara khusus, segmen pembayaran menawarkan lebih dari 60 juta pengguna aktif dan diperkirakan akan tumbuh hingga 26% per tahun antara 2020 dan 2025.

Sedangkan pada sektor pinjaman, ada lebih dari 30 juta akun peminjam peer-to-peer (P2P) aktif. Selain itu, segmen investasi berkembang pesat 9 juta investor ritel. Fintech SaaS juga mengalami lonjakan adopsi, dengan enam juta UKM yang saat ini menggunakan SaaS platform. Ini menggambaran penambahan 26 kali lipat yang luar biasa pada tiga tahun terakhir.

Nilai transaksi juga terus bertambah, dengan lebih dari US$20 miliar transaksi e-wallet pada periode 2017–2021, CAGR 123% yang luar biasa. Lebih dari US$17 miliar masuk pinjaman disalurkan antara 2017–2022, sementara bersih nilai aset lebih dari US$20 miliar dalam kekayaan teknologi dan digital perdagangan terjadi pada tahun 2021.

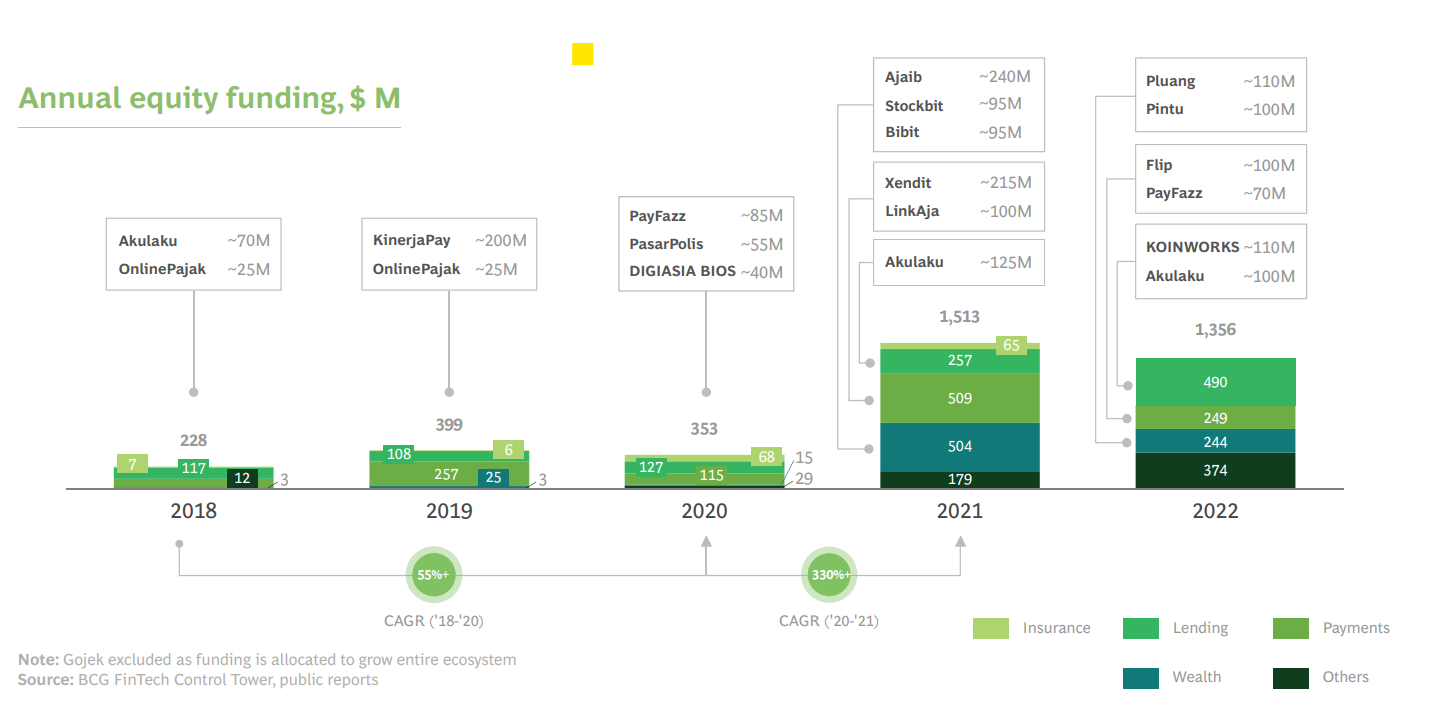

Sentimen investor tetap mendorong bullish untuk perjalanan fintech Indonesia. Pendanaan ekuitas ke fintech melonjak menjadi US$1,5 miliar pada tahun 2021. Meskipun porsi signifikan dari pendanaan digunakan untuk pelaku pembayaran dan pinjaman, pada tahun 2021 juga merupakan tahun bagi para pelaku wealthtech yang menerima dana lebih dari US$500 juta.

Pada tahun 2022 terlihat sedikit penurunan dalam keseluruhan nilai pendanaan – dengan kekhawatiran makro-ekonomi global yang memengaruhi sentimen investor—Indonesia masih menarik pendanaan hampir US$1,4 miliar, menunjukkan ketahanan ekosistem.

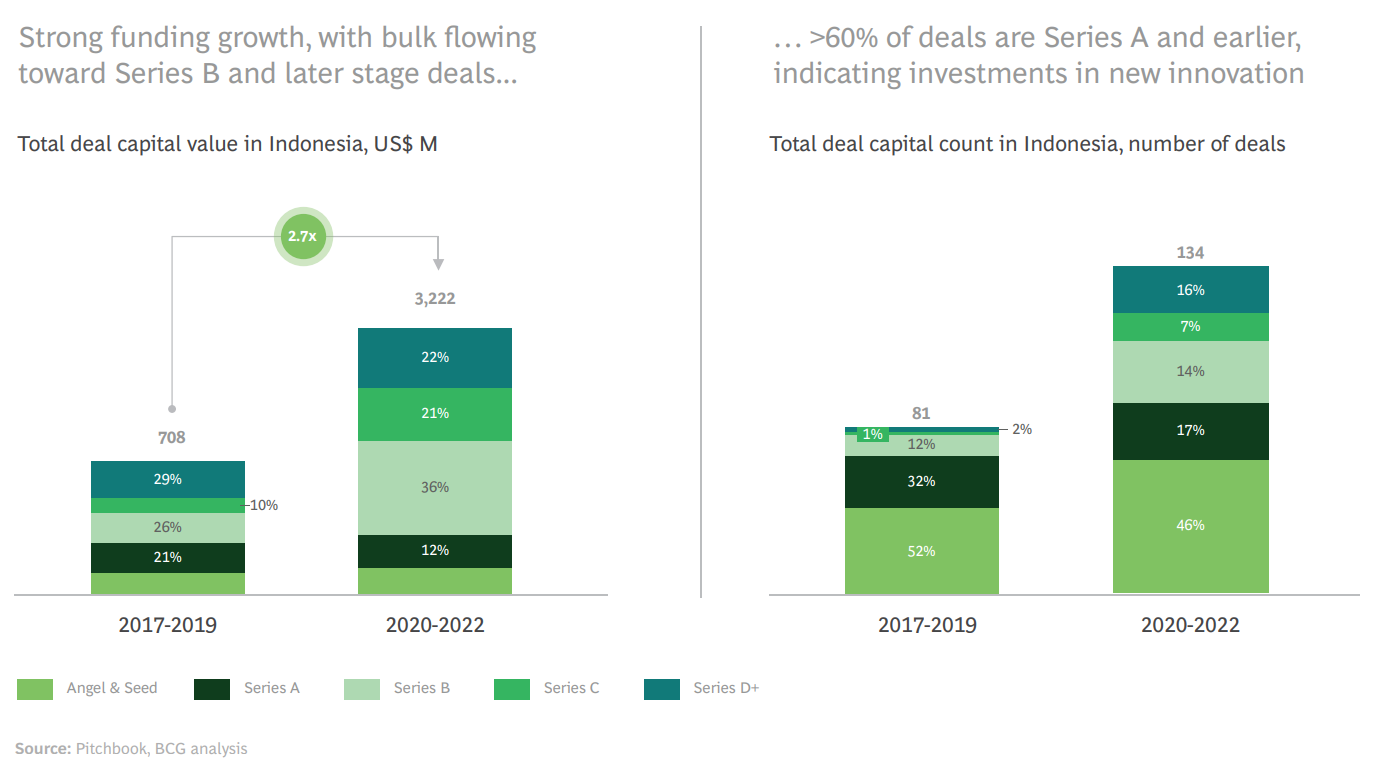

Investasi ke fintech di Indonesia pada periode 2020–2022 mencapai US$3,2 miliar, 4,6X pendanaan yang ada pada periode 2017–2019, menunjukkan komitmen investor yang. Sementara sebagian besar dana telah mengalir untuk perusahaan yang lebih matang, 60% dari volume kesepakatan mengalir ke perusahaan tahap awal menunjukkan keinginan yang kuat untuk berinvestasi dalam inovasi baru.

Tren investasi juga menyuarakan diversifikasi Pasar fintech Indonesia, dengan peminjaman dan pembayaran tidak lagi menjadi bidang yang paling diminati. Sementara pinjaman dan pembayaran tetap penting, serta terjadi peningkatan investasi pada wealthtech, insurtech, dan fintech SaaS wealthtech. Fintech di Indonesia adalah ruang yang berkembang pesat, dengan munculnya pemain existing dan produk serta operator yang lebih mapan.

Pasar fintech Indonesia hadir sebagai bagian dari semangat ekosistem digital, dan yang terus berinvestasi besar dalam embedding financial products melampaui aliran produk saat ini. Bisnis-ke-konsumen (B2C) e-commerce, e-hailing dan food delivery, business-tobusiness (B2B) commerce, dan provider solusi fintech SaaS yang mengintegrasikan beragam point fintechs baik pada pinjaman, pembayaran, wealth, dan asuransi.

Terdapat sejumlah alasan strategis untuk integrasi pendekatan fintech ini. Pertama, pemain ekosistem digital dapat meningkatkan retensi pelanggan dan mengurangi friksi pada titik penjualan melalui embedded financial products. Kedua, ini memperluas pangsa pengeluaran melalui pengguna yang ada, dan membantu pemain ekosistem digital melakukan diversifikasi lebih jauh dari produk dan layanan bisnis inti ke arah dengan marjin yang lebih tinggi dan peningkatan monetisasi produk. Indonesia ekosistem digital apung menawarkan beberapa contoh kunci untuk mewakili ini:

Contoh 1: B2C e-commerce. Platform B2C e-commerce pada umumnya menyediakan berbagai produk keuangan ke kelompok pengguna yang berbeda, termasuk B2B pinjaman ke pedagang (pembiayaan faktur), B2C pinjaman (beli-sekarang-bayar-nanti), asuransi (asuransi transaksi mikro), dan kekayaan (reksa dana, emas digital).

Contoh 2: e-Hailing. Dinamika platform e-hailing Indonesia menawarkan banyak keuangan produk, termasuk pinjaman B2B (modal kerja pinjaman untuk pengemudi), pinjaman B2C (beli-sekarang-bayar-nanti), dan asuransi (asuransi perjalanan).

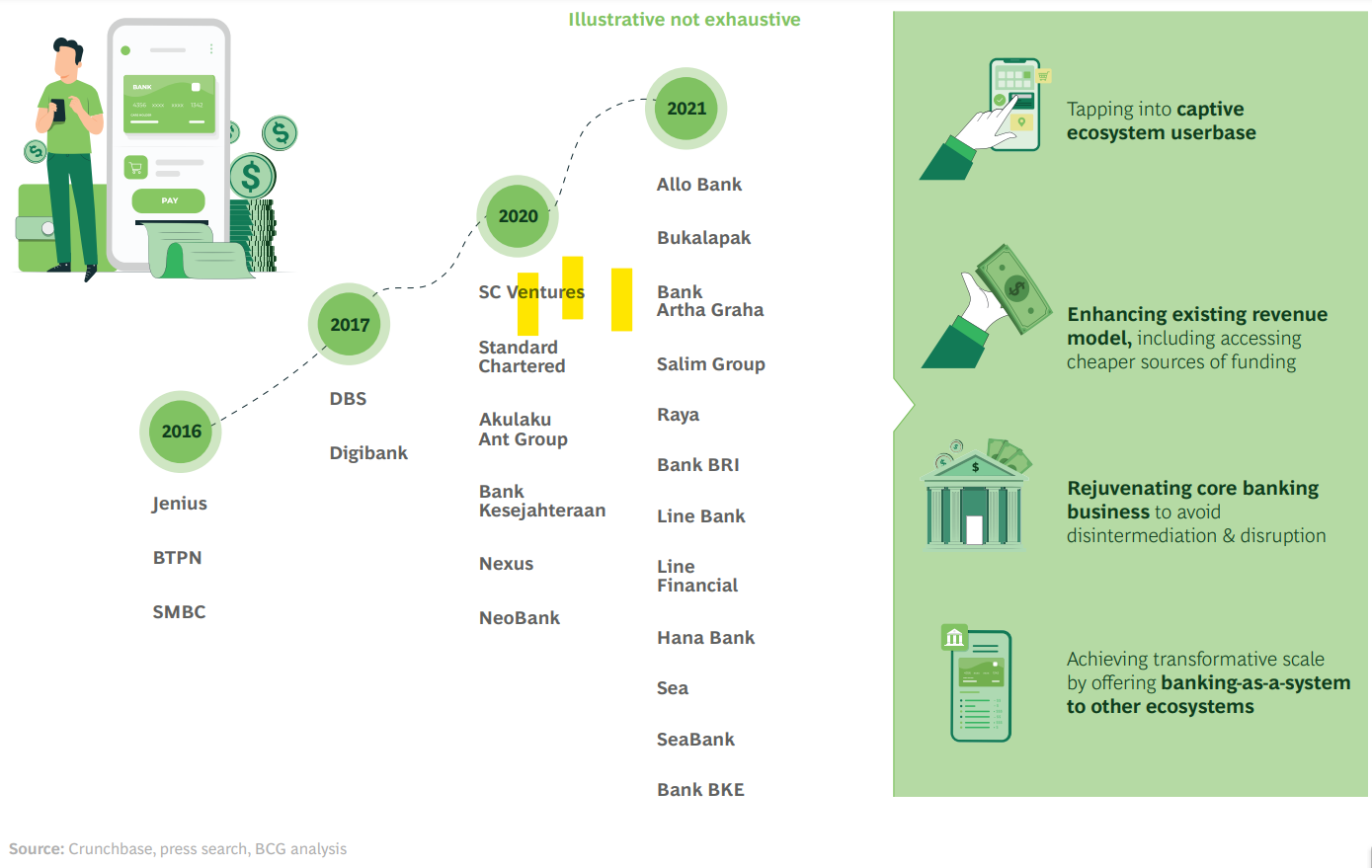

Kekuatan ekosistem terpadu dicontohkan dengan munculnya bank digital di Indonesia yaitu sering didukung oleh bank yang mapan, perusahaan teknologi, dan kelompok usaha. Untuk bank yang sudah mapan akan menjelajah ke ruang digital menyediakan kesempatan untuk merevitalisasi operasi perbankan inti mereka atau untuk memberikan solusi baru untuk meningkatkan value proposition mereka.

Perbankan digital memungkinkan pemain mapan dengan jumlah pengguna yang cukup besar untuk memperluas jangkauan produk mereka dan menghasilkan uang dari captive ecosystem mereka, mengakibatkan peluang yang signifikan untuk membentengi aliran pendapatan mereka.

Bank digital telah melihat pertumbuhan yang fenomenal pada tahun-tahun belakangan ini, karena percepatan tingkat adopsi mendorong peningkatan nilai pasar. SeaBank Indonesia—dimiliki oleh konglomerat teknologi yang berbasis di Singapura, Sea Limited—menikmati 207%

pertumbuhan tahun-ke-tahun dalam total aset pada tahun 2022, mencapai US$1,4 miliar pada 2022. Kisah sukses Jago menawarkan kisah pertumbuhan menarik lainnya, dengan jumlah pelanggan jumlahnya meningkat 71% tahun-ke-tahun mencapai 2,3 juta pada kuartal kedua tahun 2022. Jago juga menghasilkan pertumbuhan penyaluran pinjaman sebesar 3,5X year on-year, mencapai US$485 juta pada tahun 2022, berkat pengiriman strategis melalui kemitraan dan ekosistem digital yang lebih luas.

Sekarang ada tren yang jelas tentang kemitraan leverage bank tradisional fintech dan pengembangan modal untuk perusahaan fintech yang menjanjikan. Ini didorong oleh kehati-hatian pertimbangan strategis, seperti yang dicari oleh lembaga keuangan secara legal untuk memperkuat dan memperluas lini bisnis yang ada. Contoh jelasnya dapat dilihat dalam kasus BUKI ganda IV bank—yang memiliki modal inti lebih besar dari IDR30 triliun—bermitra dengan platform e-niaga dan P2P pemberi pinjaman untuk mengakuisisi pelanggan untuk produk pinjaman.

Mendirikan lini bisnis baru juga strategis penting untuk legacy bank. Misalnya melalui bermitra dengan pemain baru seperti Ayoconnect, bank dapat mendirikan perbankan terbuka dan bisnis BaaS. Selain itu, kemitraan fintech juga memungkinkan ada pemain untuk membangun dan meningkatkan kemampuan internal. Contohnya, bank dapat memanfaatkan penilaian kredit dan digital Know Your Customer (KYC) untuk meningkatkan risiko kemampuan manajemen dan perjalanan pelanggan.