(BLJ – Risk Management) – Melanjutkan artikel saya sebelumnya tentang masa depan fungsi risk manangement di perbankan, maka saya mengulang sedikit survei yang dilakukan Mc Kinsey and Company. Menurut survei tersebut, ada enam tren struktural yang kemungkinan besar akan membentuk kembali secara fundamental manajemen risiko bank selama sepuluh tahun ke depan. (Baca: Bagaimana Masa Depan Manajemen Risiko Bank?)

Enam tren struktural akan mengubah manajemen risiko bank selama sepuluh tahun ke depan.

Tren 1: Ekspansi lanjutan dari luas dan dalamnya regulasi

Tren 2: Mengubah harapan pelanggan

Tren 3: Teknologi dan analitik sebagai risk muscle

Tren 4: Jenis risiko tambahan (nonkeuangan) muncul

Tren 5: Keputusan risiko yang lebih baik melalui pengeliminasian bias

Tren 6: Perlu penghematan biaya yang kuat

Pada artikel yang lalu kita telah membahas tentang tren 1: Ekspansi lanjutan dari luas dan dalamnya regulasi. Pada pembahasan kali ini saya akan mengulas tentang tren 2 dan tren 3.

Tren 2: Mengubah harapan pelanggan

Untuk mengubah ekspektasi nasabah selama dekade berikutnya, pergeseran ekspektasi nasabah dan teknologi diperkirakan akan menyebabkan perubahan besar-besaran di perbankan. Hal ini akan memberikan profil yang sama sekali berbeda.

Pada saat itu, penggunaan teknologi secara luas kemungkinan akan menjadi norma bagi pelanggan. Generasi muda yang melek teknologi saat ini akan menjadi kontributor pendapatan utama bank pada tahun 2025, karena bank menghasilkan sebagian besar uang mereka dengan pelanggan berusia di atas 40 tahun.

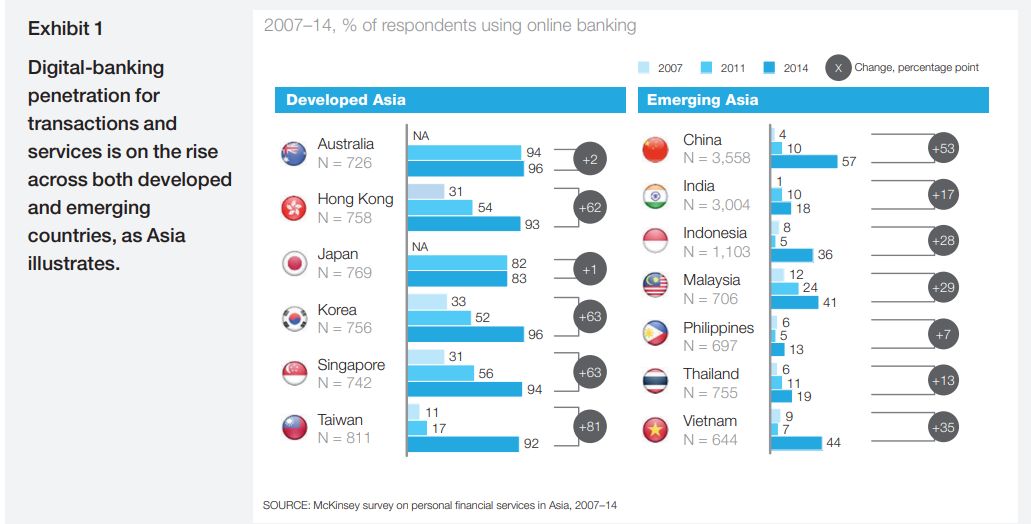

Secara bersamaan, nasabah bank yang berusia lebih tua diharapkan untuk mengadopsi teknologi pada tingkat yang jauh lebih tinggi. Penggunaan teknologi oleh nasabah perbankan sudah meledak baik di pasar negara berkembang maupun negara berkembang (Exhibit 1).

Selama dua tahun terakhir, jumlah inovasi telah meningkat di seluruh sektor dan investasi dalam start-up financial-tech (fin-tech) telah berkembang pesat.

Inovasi memengaruhi setiap bagian dari rantai nilai, tetapi gangguan yang paling penting mungkin akan terjadi pada proses originasi dan penjualan bank.

Ini merupakan ancaman/ serangan bagi perbankan, karena fin-tech dan perusahaan teknologi tidak ingin menjadi bank; sebaliknya, mereka ingin mengambil alih hubungan pelanggan langsung dan memanfaatkan bagian rantai nilai yang paling menguntungkan: asal mula, penjualan, dan distribusi.

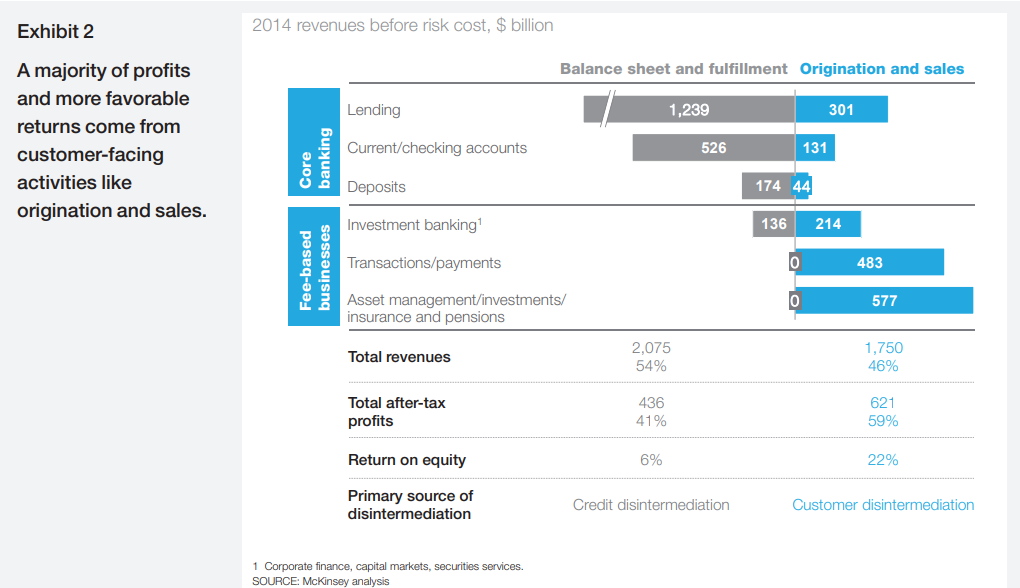

Sebuah pemeriksaan model bisnis dasar bank membuat ekonomi ini jelas (Bukti 2).

Hampir 60 persen keuntungan bank berasal dari originasi, penjualan, distribusi, dan aktivitas lainnya yang berhubungan dengan pelanggan. Mereka memperoleh laba atas ekuitas (ROE) 22 persen yang menarik dari ini, jauh lebih tinggi daripada yang mereka peroleh dari penyediaan neraca dan pemenuhannya, yang hanya menghasilkan ROE 6 persen.

Fin-tech start-up menawarkan rangkaian penawaran yang sangat kompetitif dan bagus yang semakin luas. Aplikasi baru dan layanan online mereka mulai mematahkan tarikan berat yang selalu diberikan bank kepada pelanggan. Salah satu strategi terpenting yang mereka gunakan adalah mereka meminta pelanggan hanya untuk mentransfer sebagian dari bisnis keuangan mereka pada satu waktu. Beberapa platform, seperti NerdWallet, perusahaan rintisan AS, dan BankBazaar.com India, menggabungkan banyak penawaran bank dalam bentuk pinjaman, kartu kredit, deposito, asuransi, dll.

Perusahaan lainnya, seperti fxcompared.com, berspesialisasi dalam satu produk. Namun ada lagi yang lain, seperti moneysupermarket.com, memulai dengan satu produk tetapi telah memperluas layanan mereka ke keseluruhan produk keuangan. Dan bahkan lebih jauh lagi (misalnya, energi, telekomunikasi, dan travel).

Layanan baru ini sangat memudahkan pelanggan untuk membuka rekening; begitu mereka memiliki akun, pelanggan dapat beralih antar penyedia dengan satu klik. Jika bank ingin memenangkan pertarungan untuk memperebutkan hubungan pelanggan mereka, banyak hal yang perlu dilakukan.

Pelanggan kemungkinan akan mengharapkan pengalaman intuitif, akses ke layanan kapan saja di perangkat apa pun. Termasuk proposisi yang disesuaikan dengan keinginan pelanggan, dan keputusan instan.

Untuk memenuhi harapan pelanggan, bank mungkin perlu mendesain ulang seluruh organisasi dari perspektif pengalaman pelanggan dan melakukan digitalisasi dalam skala besar. Untuk mencapai hal ini, fungsi risiko perlu menjadi kontributor inti dan berkolaborasi erat dengan seluruh bisnis. Kemungkinan besar akan fokus pada dua prioritas:

Keputusan instan otomatis.

Bank harus menawarkan jawaban real-time yang cepat untuk permintaan pelanggan (misalnya: pengajuan pinjaman, pembukaan rekening) dengan proses yang sangat disesuaikan. Untuk mencapai hal ini, fungsi risiko mungkin perlu mencari cara untuk membantu bank menilai risiko dan membuat keputusan tanpa campur tangan manusia. Hal ini sering membutuhkan desain ulang proses berbasis nol yang besar dan penggunaan lebih banyak data nontradisional.

Kabbage, solusi pinjaman usaha kecil di Amerika Serikat dan Inggris Raya, adalah contohnya. Perusahaan ini memberikan pengalaman aplikasi pinjaman online yang cepat dan nyaman di mana pelamar tidak perlu menyerahkan dokumen yang panjang.

Sebaliknya, Kabbage menilai berbagai sumber data (misalnya, transaksi PayPal, informasi perdagangan Amazon dan eBay, dan volume pengiriman UPS). Beberapa bank sekarang sedang merancang proses pembukaan rekening di mana sebagian besar data yang diminta telah diisi sebelumnya dari sumber publik untuk menjadikan pengalaman onboarding sesederhana, mulus, dan sesingkat mungkin.

Dalam kasus seperti itu, tantangan fungsi risiko adalah mengaktifkan pendekatan yang aman namun ramah bagi pelanggan untuk identifikasi dan verifikasi. “Segmen satu.” Ketika bank menjadi lebih canggih dalam segmentasi dan penawaran pelanggan mereka, mereka akhirnya dapat menciptakan “segmen satu” di mana mereka dapat menyesuaikan harga dan produk untuk setiap individu.

Namun, biaya kustomisasi ini sangat merugikan bank karena proses pendukung yang jauh lebih rumit. Juga, regulator cenderung membatasi bank dalam upaya untuk melindungi konsumen dari keputusan penetapan harga dan persetujuan yang tidak tepat. Fungsi risiko diharapkan bekerja dengan operasi dan fungsi lain untuk menemukan cara mengelola masalah yang muncul ini sambil tetap memberikan solusi yang sangat disesuaikan dengan kebutuhan pelangan.

Tren 3: Teknologi dan analitik sebagai risk muscle (otot risiko) teknologi.

Ini tidak hanya akan mengubah perilaku pelanggan, tetapi juga memungkinkan teknik manajemen risiko baru, sering kali digabungkan dengan analitik tingkat lanjut.

Proliferasi teknologi baru memberikan daya komputasi dan penyimpanan data yang lebih murah dan lebih cepat, yang memungkinkan dukungan keputusan risiko dan integrasi proses yang lebih baik.

Sementara banyak inovasi yang tidak diketahui akan muncul selama sepuluh tahun ke depan. Demikian juga efek yang timbul dari beberapa hal yang memiliki implikasi penting untuk manajemen risiko, termasuk yang berikut ini:

- Big data.

Saat ini, sejumlah besar data pelanggan tersedia dan dapat diakses oleh bank. Daya komputasi yang lebih cepat dan lebih murah memungkinkan bank memanfaatkan informasi baru. Misalnya, perilaku pembayaran dan pengeluaran pelanggan yang terperinci, kehadiran media sosial, dan aktivitas penjelajahan online, dalam pengambilan keputusan berisiko.

Mengakses data eksternal yang tidak terstruktur menawarkan keuntungan besar tidak hanya untuk keputusan risiko kredit yang lebih baik. Tetapi juga untuk pemantauan portofolio dan peringatan dini, deteksi kejahatan keuangan, dan prediksi kerugian operasional.

Bank baru mulai memanfaatkan potensi ini, dan masih banyak tantangan lainnya. Pertanyaan utamanya adalah apakah bank dapat memperoleh persetujuan regulator dan pelanggan untuk model yang menggunakan data sosial. Dan jika ya, penggunaan data apa yang legal dan dapat diterima.

- Machine learning (Pembelajaran Mesin).

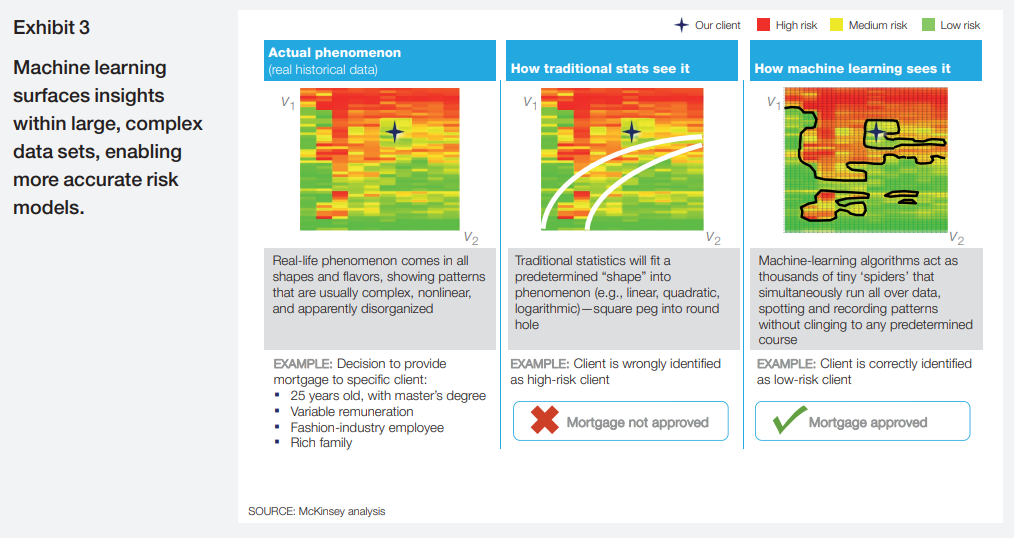

Adopsi yang cepat dari jenis model baru menawarkan wawasan yang jauh lebih dalam tentang data. Pembelajaran mesin mengidentifikasi pola kompleks dan nonlinier dalam kumpulan data besar dan memungkinkan model risiko yang lebih akurat (Tampilan 3).

Model-model ini belajar dengan menggunakan setiap bit informasi baru yang mereka peroleh, meningkatkan kekuatan prediksi mereka dari waktu ke waktu. Banyak sektor sudah menerapkan teknik pembelajaran mesin; contohnya termasuk prakiraan cuaca, rekomendasi produk Amazon, pengenalan spam email Google, dan saran Netflix.

Beberapa bank telah mulai bereksperimen dengan mereka dalam penagihan atau deteksi penipuan kartu kredit, dengan hasil yang sangat menggembirakan. Faktor Gini, ukuran kekuatan prediksi model, sering meningkat secara substansial.

Kami mengharapkan fungsi risiko bank untuk menerapkan pembelajaran mesin di berbagai bidang, seperti deteksi kejahatan keuangan, penjaminan kredit, sistem peringatan dini, dan penagihan di segmen ritel dan usaha kecil dan menengah (UKM).

Namun, pengadopsian model pembelajaran mandiri secara luas mungkin menghadapi tantangan peraturan, karena model tersebut tidak dapat divalidasi dengan cara tradisional. Bahkan jika regulator tidak menyetujui model seperti itu untuk tujuan regulasi-modal, kami masih mengharapkan bank untuk menggunakannya untuk tujuan lain, mengingat keunggulan akurasinya yang signifikan.

- Crowdsourcing

Internet memungkinkan crowdsourcing ide, yang digunakan oleh banyak perusahaan lama untuk meningkatkan efektivitas mereka di area tertentu. Allstate, sebuah perusahaan asuransi, menyelenggarakan tantangan bagi ilmuwan data untuk melakukan crowdsource sebuah algoritme untuk klaim asuransi kecelakaan mobil.

Dalam waktu tiga bulan, mereka meningkatkan daya prediksi model mereka sebesar 271 persen. Banyak dari inovasi teknologi ini dapat mengurangi biaya risiko dan denda. Bank yang menerapkan teknik ini sejak dini dan berani dapat memperoleh keunggulan kompetitif. Namun, data privasi dan perlindungan data diharapkan menjadi prasyarat penting.